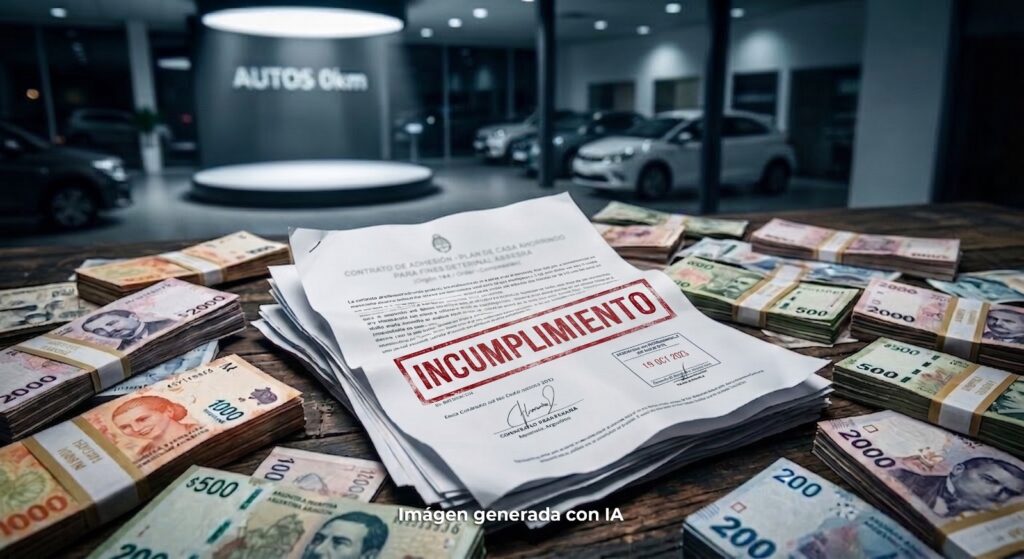

La Cámara de Apelaciones de Comodoro Rivadavia confirmó una condena contra la administradora de un plan de ahorro y una concesionaria por la falta de entrega de un vehículo adjudicado. El monto supera los 47 millones de pesos e incluye devolución actualizada de cuotas, daño punitivo y daño moral.

Lo que empezó como la compra de un plan de ahorro terminó, diez años después, con una condena judicial millonaria. Un vecino de Chubut logró que la Justicia reconociera el incumplimiento en la entrega de un vehículo adjudicado y ordenara una indemnización que supera los 47 millones de pesos.

La decisión fue confirmada por la Cámara de Apelaciones de Comodoro Rivadavia y alcanzó tanto a FCA S.A. de Ahorro para Fines Determinados como a El Tenaz Automotores S.A., tras un proceso judicial que se extendió durante cuatro años.

Compró un plan, salió adjudicado y el vehículo nunca llegó

La historia comenzó en marzo de 2016 con la suscripción original de un plan de ahorro de 84 cuotas para adquirir un Fiat Palio.

Años más tarde, en octubre de 2020, el demandante adquirió por cesión los derechos de ese contrato, que ya acumulaba 55 cuotas abonadas. Apenas un mes después ocurrió el hecho que, en teoría, debía acercarlo al vehículo: el plan fue adjudicado por sorteo.

El 27 de octubre de ese mismo año solicitó formalmente la entrega del auto y decidió cambiar el modelo originalmente previsto por una versión superior, un Fiat Argo HGT, abonando de manera inmediata $188.742,12 entre derecho de adjudicación y diferencia de valor.

El contrato establecía un plazo máximo de entrega de 120 días corridos, que vencía en abril de 2021.

El vehículo nunca fue entregado.

Qué dijo la Justicia sobre las demoras y la información al consumidor

Durante el proceso, la administradora del plan argumentó que el incumplimiento respondió a una situación de fuerza mayor vinculada con restricciones a las importaciones vigentes en ese momento.

Sin embargo, el expediente incorporó informes que llevaron a otra conclusión.

Según la reconstrucción judicial, la empresa ya conocía con anterioridad las dificultades para cumplir con los plazos de entrega, pero esa situación no habría sido comunicada de manera clara a quienes participaban del sistema.

Uno de los puntos centrales del fallo fue justamente ese: la Justicia entendió que el mecanismo de aviso sobre posibles demoras apareció cuando el suscriptor ya había sido adjudicado, reduciendo su capacidad de decidir con información completa.

Para el tribunal, esa situación terminó dejando al consumidor dentro de un esquema del que ya no podía salir sin asumir pérdidas.

Frente al incumplimiento, el cliente decidió rescindir el contrato en septiembre de 2021.

De la devolución de cuotas al daño punitivo

Después de una instancia administrativa sin acuerdo en Defensa del Consumidor, el reclamo llegó a la Justicia en febrero de 2022.

La primera sentencia se dictó en abril de 2024 y reconoció el incumplimiento contractual.

Pero el caso no terminó ahí.

En diciembre de 2024, la Cámara de Apelaciones confirmó la condena y además endureció las consecuencias económicas.

El componente más importante de la indemnización fue el reintegro actualizado de las cuotas abonadas, que alcanzó $41.872.535,53.

Para calcular ese monto, el tribunal ordenó tomar el valor vigente de la alícuota a enero de 2025 —de $334.264,37 por cuota— y no el histórico, con el objetivo de evitar que la inflación redujera el valor real del ahorro aportado.

A eso se sumaron:

- $4 millones por daño punitivo, al considerar que existió una conducta abusiva y un desinterés por los derechos del consumidor.

- $1 millón por daño moral, vinculado a las molestias, la incertidumbre y la extensión del conflicto.

- $188.742,12 por reintegro de cargos administrativos abonados durante la adjudicación.

El fallo siguió generando controversia

Incluso con sentencia firme, el cumplimiento no quedó exento de nuevas discusiones.

Durante 2025, la empresa intentó calcular la devolución utilizando un valor de cuota considerablemente menor al tomado por la Justicia.

Sin embargo, el tribunal señaló que existían comunicaciones previas donde la propia compañía había reconocido un valor actualizado diferente.

Finalmente, la liquidación definitiva fue aprobada y luego ratificada en 2026.

Qué puede significar este antecedente para otros planes de ahorro

Más allá del caso puntual, el fallo vuelve a poner el foco sobre una discusión que atraviesa desde hace años al sistema de planes de ahorro: qué ocurre cuando el vehículo adjudicado no se entrega y si las empresas informan adecuadamente las condiciones reales del contrato.

La decisión también refuerza un criterio que aparece cada vez con más frecuencia en tribunales: que administradoras y concesionarias pueden responder de manera conjunta cuando el incumplimiento termina afectando al consumidor.